L’asset allocation è il tema centrale (ma non unico) di ogni portafoglio.

Per i meno pratici, con asset allocation intendiamo quali tipologie di investimento e in che percentuale andrebbero allocate nel nostro portafoglio. In sostanza, cosa e quanto.

L’argomento però è delicato e ognuno, a seconda dei propri studi e delle proprie esperienze, ha una propria idea. Non è perciò nostra intenzione darvi un’unica opzione (sarebbe impossibile), bensì fornirvi qualche spunto per farvi giungere a una conclusione vostra, e vostra soltanto.

Le maggiori asset class riconosciute sono ovviamente azioni, obbligazioni, buoni del tesoro, immobiliare e materie prime. In inglese rispettivamente stocks, bonds (fixed income), cash/bills, real estate (REIT) e commodities.

Ognuno di questi asset ha diverse caratteristiche, ma per fini pratici ne analizzeremo soltanto due: ritorno annuale medio (quanto ci aspettiamo che ogni anno ci renda mediamente l’investimento in quella asset class) e deviazione standard (quanto ci aspettiamo che “fluttui” il valore di quell’investimento nel tempo: la volatilità, in poche parole).

In media, le azioni e investimenti in fondi immobiliari (americani) possono vantare un ritorno medio annuale attorno al 10%, al prezzo di una deviazione standard vicina al 20%, ma entrambe aumentano per i mercati emergenti. I bond a seconda del grado di rischio hanno un ritorno annuale tra il 3% e il 7% e una volatilità tra il 7% e il 10%. I buoni del tesoro basso ritorno e bassa volatilità, tanto che a malapena riescono a star dietro all’inflazione. Le materie prime, soprattutto a causa del lungo mercato ribassista che le caratterizza dal 2008 a oggi, hanno basso rendimento e alta volatilità.

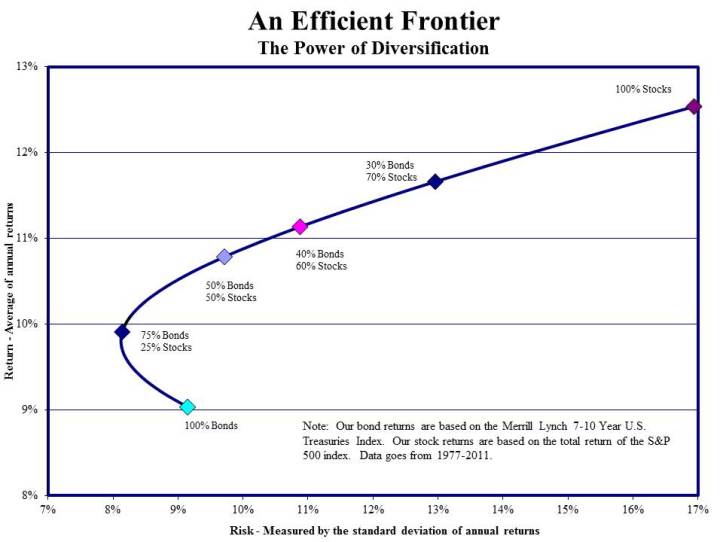

Verrebbe da dire che investire tutto semplicemente in obbligazioni sarebbe il modo migliore per veder crescere il proprio portafogli col minimo di volatilità, giusto? In realtà, è dimostrato che aggiungere una percentuale tra il 10 e il 30% di azioni non solo aumenta il ritorno annuale del portafoglio, mane diminuisce anche la deviazione standard e quindi la volatilità.

Questo grafico riporta sull’asse orizzontale la deviazione standard del portafoglio, e su quello verticale il ritorno medio annuale. Notate come il portafoglio meno volatile è il 75% obbligazioni e 25% azioni, e non il 100% bond come ci si potrebbe aspettare.

Naturalmente, le percentuali e gli effetti ritorni e deviazioni standard mutano a seconda di che serie storica si prende, quali mercati si analizzano, ecc. Ma il ragionamento in generale è valido.

Spero di avervi dato qualche spunto utile. Per qualsiasi dubbio scrivetemi!

Avete già letto cos’è un ETF e i pericoli degli ETF? O vi interessa il ribilanciamento di un portafoglio? Ricordati che puoi anche seguirci su Facebook e Twitter. Puoi anche inviarci una mail. Alla prossima puntata!

Come sempre, la lettura di questo sito implica l’accettazione del disclaimer. Il post qui sopra non rappresenta un invito all’investimento finanziario.